いろいろ紹介します 岐阜本店

住宅ローン選び③(元金据置返済)

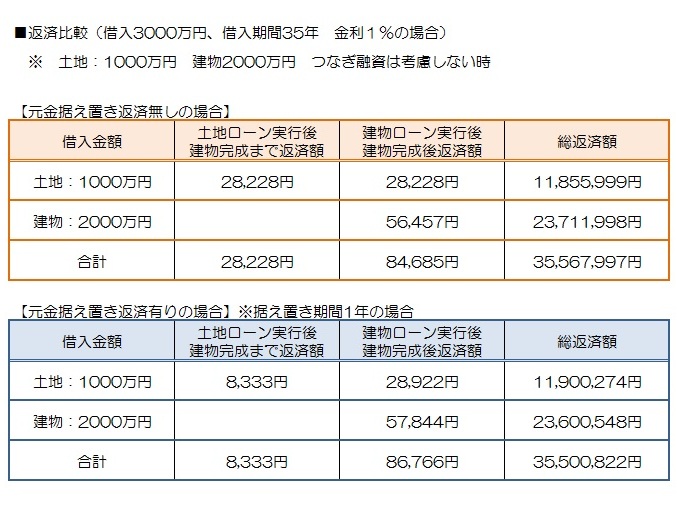

注文住宅の計画のする際、ほとんどのお客様が土地を購入してから家を建築いたします。

住宅ローンを利用される場合、土地を先行で購入するため土地分の住宅ローンが先に始まり、建物分の住宅ローンと2本立てになります。

土地分の住宅ローンの返済が先に始まりますので、賃貸アパートなどにお住いのお客様は建物が完成しお引渡し・お引越しが完了するまでは家賃の支払いがありますので、ご負担が大きくなります。

そういったお客様には「元金据置返済」という方法があります。

金融機関によって取り扱いの有無や条件が異なりますが、最長1年間は返済金額の内元金の返済を据え置き利息分だけの返済となりますので負担が少なくなります。

例えば1000万円の土地を35年返済・金利1%の住宅ローンで借りる際の返済額は毎月28,228円となりますが、「元金据置返済」を利用すると期間中は利息分だけの毎月8,333円になります。

ですが、注意が必要な点もあります。

①据置期間は返済期間から差し引かれるため、建物完成・お引き渡し後の返済額が若干増えます。

1年間据え置いた場合、返済期間35年から1年差し引かれ、34年間の返済となります。

②据置期間中は利息のみの返済のため、元金(借入金額)は減りません。

メリットとデメリットを十分に理解した上で「元金据置返済」の利用を検討する必要がありますが、お客様に合った借り方をご提案させていただきますので、お気軽にお問い合わせください。