いろいろ紹介します 岐阜本店

今更ですが「住宅ローンの控除」⁉️

住宅新築のお打合せの中で資金計画のご相談の際に「住宅ローン控除」について間違った認識をされているお客様がみえます。

いろいろな住宅会社やハウスメーカーを回っている中で、何となく概要だけ説明を受けていたり、間違った説明をする営業もいますので、改めてご説明させていただきます。

住宅ローン減税制度(住宅借入金等特別控除)は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高の1%が10年間に渡り所得税の額から控除されます。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

平成26年4月からの消費税率の引上げにあわせて拡充されました。

※1平成26年4月以降でも経過措置により5%の消費税率が適用される場合は平成26年3月までの措置を適用。

※2長期優良住宅、低炭素住宅の場合はそれぞれ300万円(~平成26年3月)、500万円(平成26年4月~平成33年12月)。

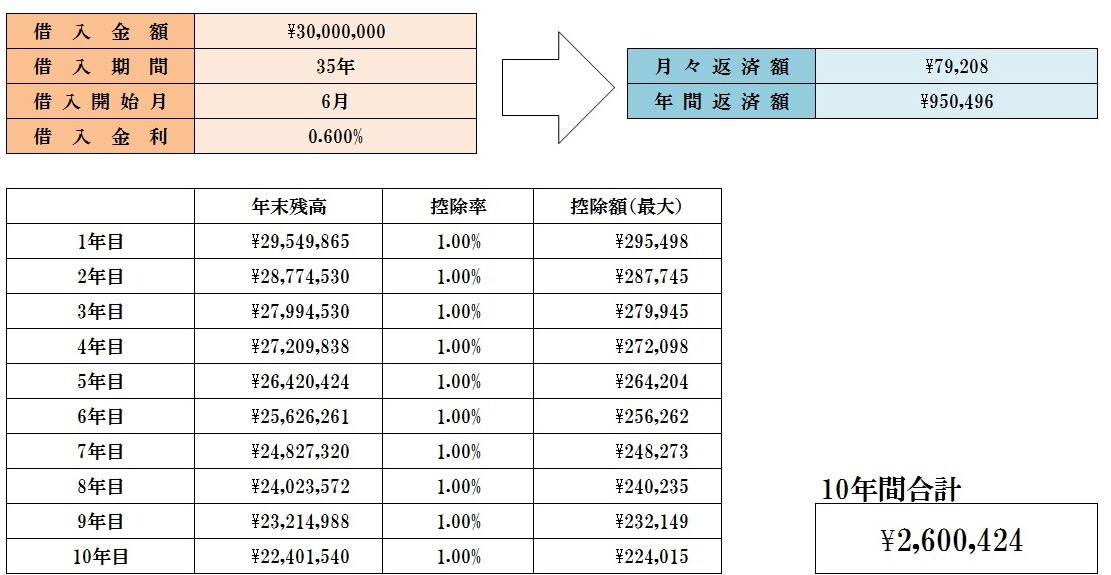

例えば3000万円の住宅ローンを35年返済、金利0.6%で借り入れた場合の計算をします。

10年間で最大約260万円が控除され、年末調整(初年度は確定申告)で戻ってきます。

ここで間違った認識をされる方が多いのは、誰でも260万円が控除されると思われております。

あくまでも所得税の分だけが戻ってくるので、納めた所得税より多く戻ってくることはありません。

ただし、控除しきれなかった分から更に最大13.65万円までは住民税から控除されますので、翌年の住民税が安くなります。

「たくさん借りた方がお得ですよ」とか、「長期優良住宅なので毎年最大50万円戻ってきますよ」と言った説明を受けたことがある方もいるかもしれません。場合によってはお得な方もいるかもしれませんが、所得税を毎年の40万円や50万円も支払っている方はそう多くはありません。

所得税は年収だけでなく家族構成によっても違ってきますので、お勤め先からもらっている源泉徴収票をご確認ください。

せっかくの優遇措置制度なので、十分ご理解いただいた上で活用したいものです。

ご不明な点はご相談ください。