いろいろ紹介します 岐阜本店

年末年始のお引渡しについて(固定資産税のこと)

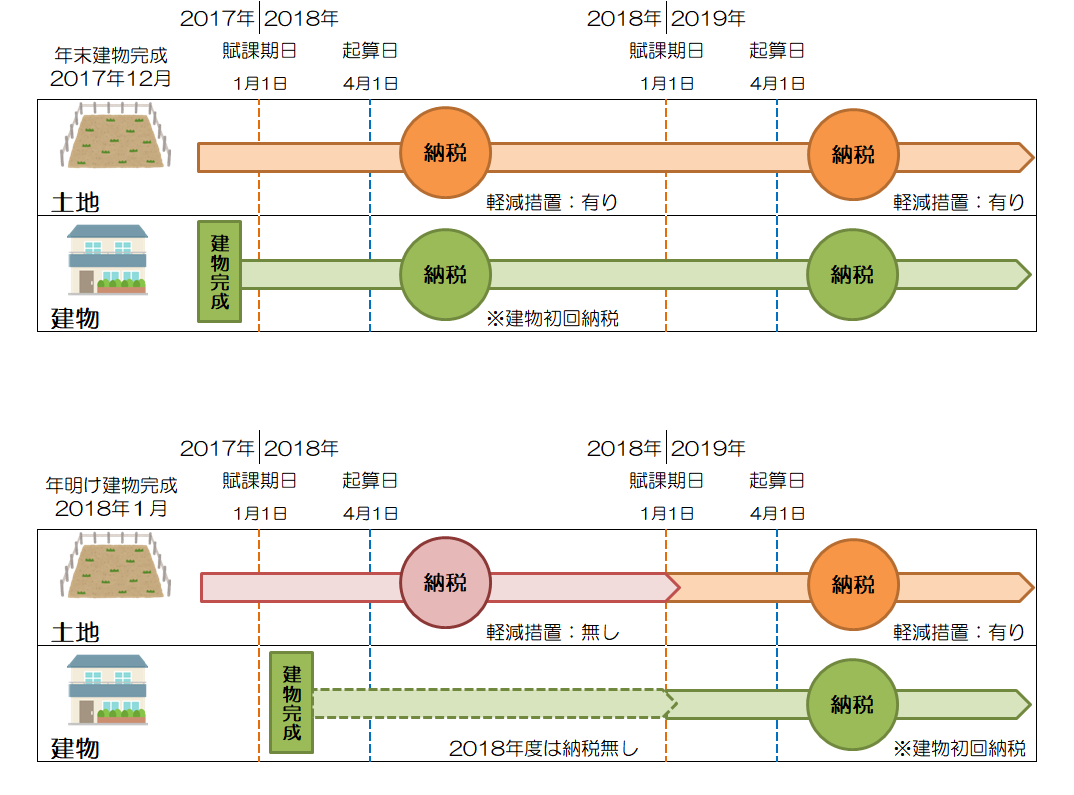

年末年始のお引渡しになると、お客様より「年明けのに完成した方が建物の固定資産税が1年分得なのではないか」というご質問を受けることがあります。

固定資産税は、毎年1月1日の不動産(土地・建物)の状況を市町村が評価して、翌年度の税額を決定します。

例えば2018年(年明け)に完成するということは、1月1日は未完成のため2018年度の建物の固定資産税が課税されることはなく、2019年度より納税が始まります。

2017年年末に完成した場合は、2018年度より納付が始まるため1年分多く納税するように思えます。

しかし、固定資産税は土地と建物を合わせて考える必要があります。

土地の固定資産税には「小規模住宅用地の軽減措置」という制度があり、簡単に言うと“住宅が建っている土地の固定資産税は安くします”というものです。

具体的には

・小規模住宅用地(200m2以下の部分) →課税標準 × 1/6

・一般住宅用地(200m2超の部分) →課税標準 × 1/3

したがって2017年年末に完成した場合は、2018年度より建物の固定資産税納付が始まりますが、土地(200㎡以下の場合)の固定資産税は軽減措置により1/6になります。

逆に言うと、2018年の年明けに完成した場合は2018年度の建物の固定資産税納付はありませんが、土地(200㎡以下の場合)の固定資産税は軽減措置の適用の場合に比べ6倍の課税となります。

実際は土地や建物の大きさや評価額によって異なりますが、年末に完成しても年明けに完成しても固定資産税の納税額は大きく変わりません。

住宅に新築・購入の際の固定資産税や不動産取得税といった税は、普段は考えることがなく不安になることもありますが、税金などについてもお気軽にご相談ください。